新闻资讯

咨询热线

400-123-4567电话:400-123-4567

传真:+86-123-4567

邮箱:admin@youweb.com

LNG用了十年从小众船用燃料成为主流

过去十年在推动清洁燃料发展方面取得的进展,其中超过1500亿美元的投资用于2025年是液化天然气(LNG)、液化生物甲烷(LBM/bio-LNG)和电子甲烷减排、成本降低和供应量大幅增长的一年。

报告指出,尽管受监管与市场不确定性、以及船厂产能紧张影响,2025年替代燃料新船订单整体从2024年的551艘降至275艘,但LNG在替代燃料中的“相对优势”反而显著上升:DNV统计显示,2025年下单的替代燃料船舶中,LNG船舶(188艘)按载重吨计占比达到79%,较2024年的67%进一步提升,且订单主要集中在超大型集装箱船领域。

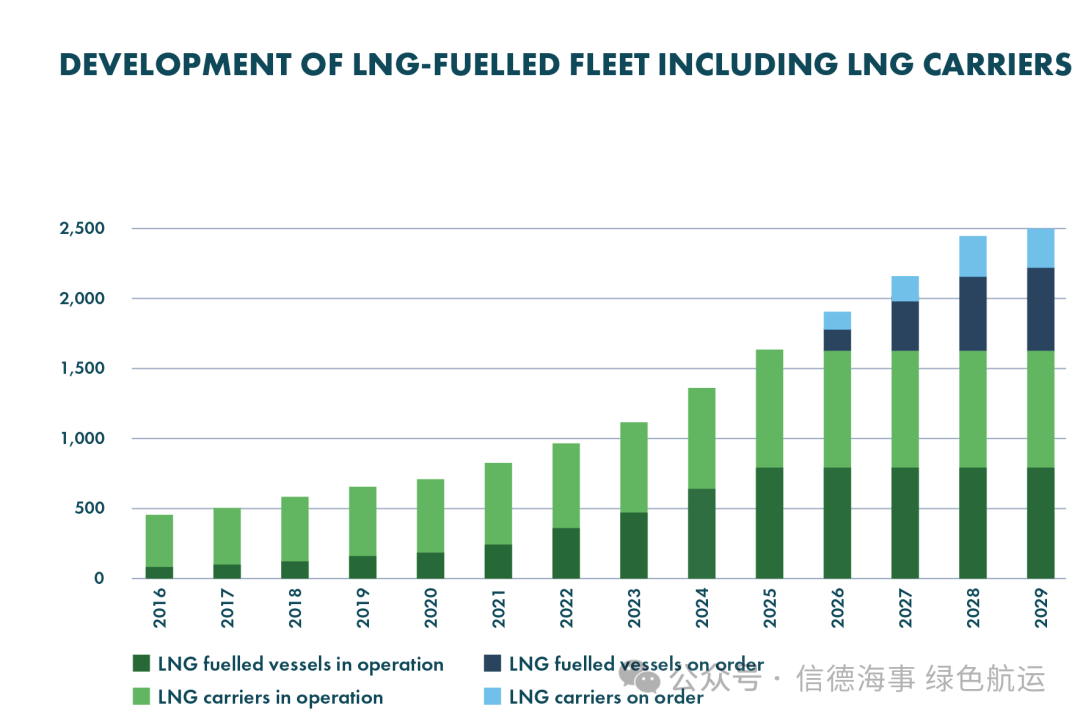

这种“结构性偏好”背后,是LNG船队规模与港口供给体系的同步扩张。报告称,自2016年SEA-LNG成立以来,使用LNG作为船用燃料的双燃料船舶已增至约850艘在运营、642艘在手订单;若计入LNG运输船队,LNG动力全球船队(运营+在建)已约占全球船队载重吨的10%,LNG从2016年北欧的“小众方案”转变为全球主流燃料选项。

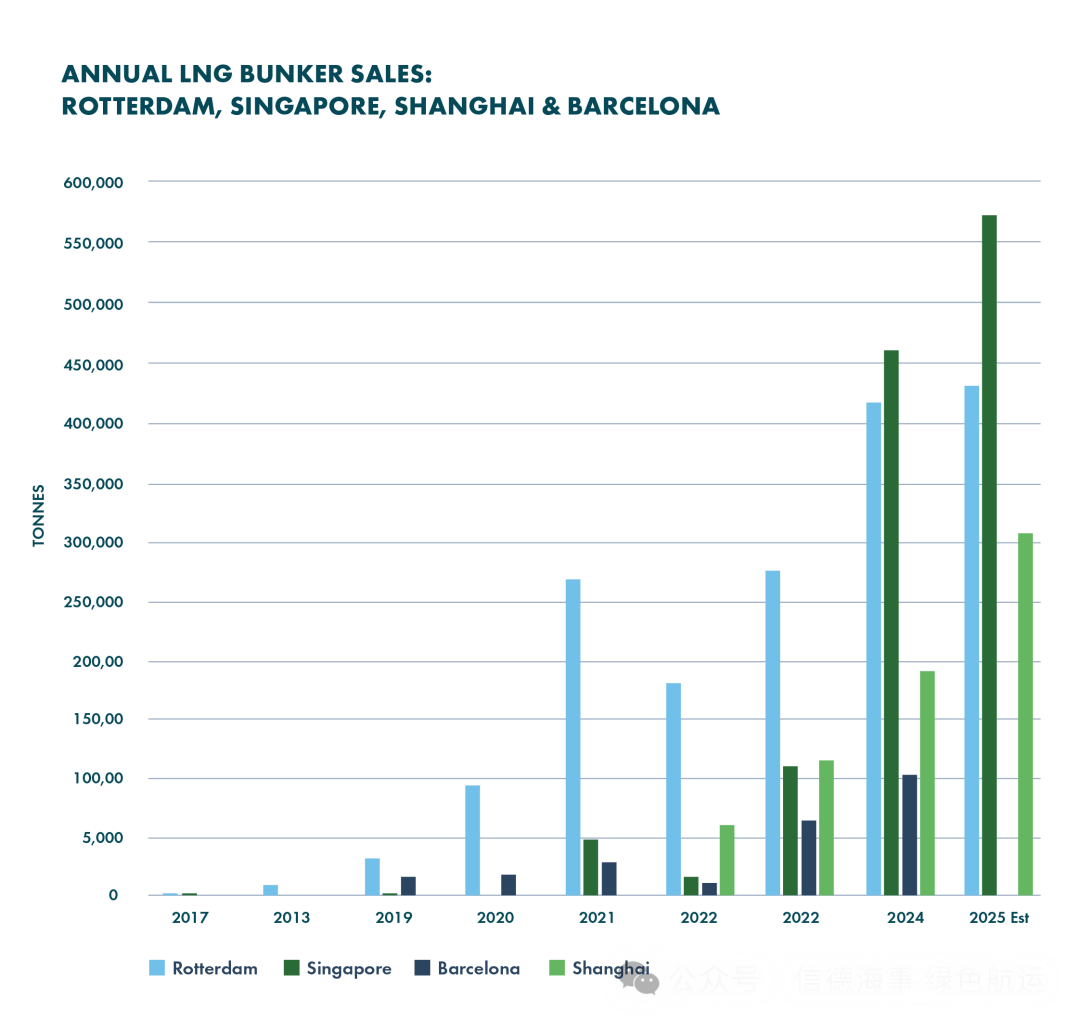

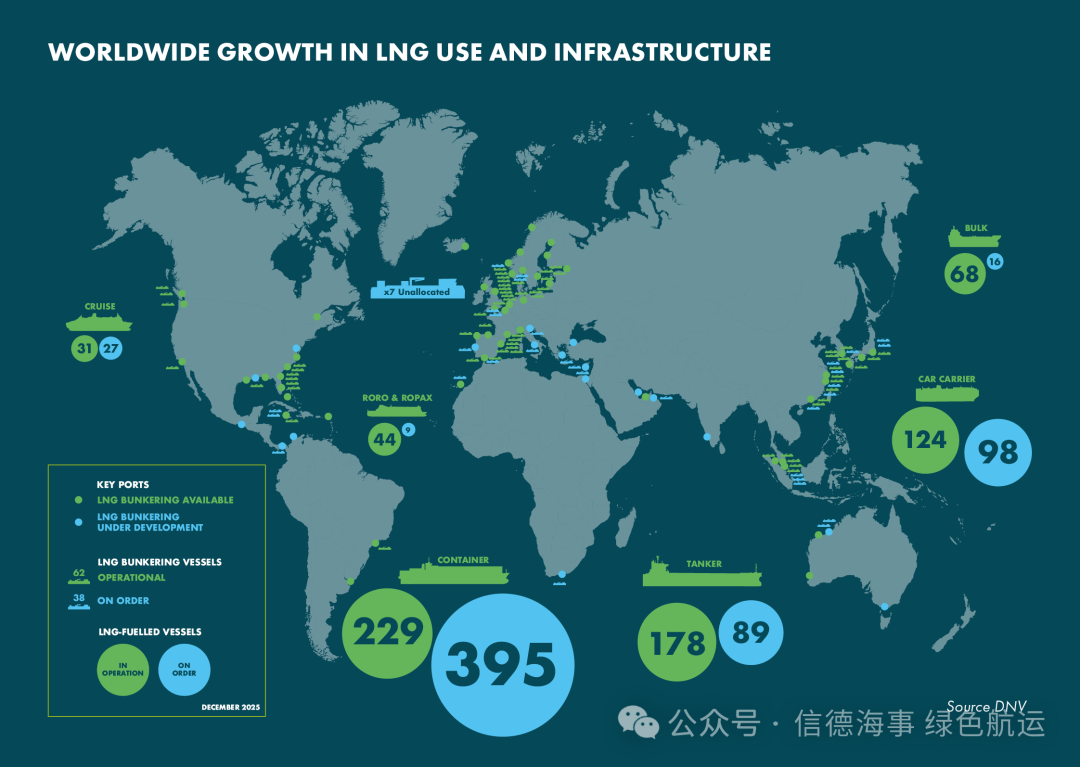

在供给侧,报告给出一组关键“里程碑”数据:截至2025年末,全球已有222个港口可提供LNG加注服务,同时另有62个港口在推进相关规划;专用LNG加注船数量也从2016年“仅1艘”增长到2025年的62艘,另有38艘在手订单,形成以鹿特丹、泽布吕赫、巴塞罗那、新加坡、上海及美国东海岸等枢纽为核心的全球网络。

报告同时强调,LNG加注资产具有“未来适配性”:无论未来供给来自LBM还是e-methane,其储运与加注在操作层面与LNG高度一致,因此既有港口与船舶端投资能够延展为“甲烷分子”全链条的减排通道。

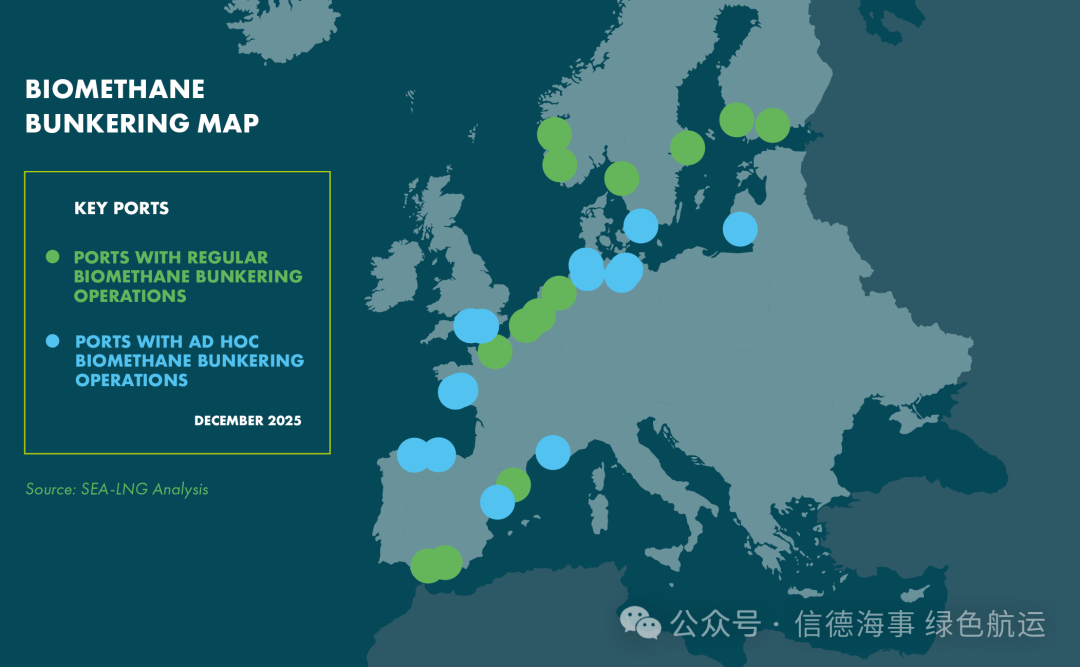

2025年更显著的变化,是LBM(液化生物甲烷)在欧洲加注的快速放量。报告直言,过去一年欧洲LBM加注“出现爆发式增长”,主要由更严格的欧盟监管要求以及客户侧自愿减排承诺共同驱动;LBM加注已经在比利时、法国、芬兰、意大利、立陶宛、荷兰、挪威、西班牙、瑞典和英国等关键港口展开,并至少涉及10家主要加注供应商。

SEA-LNG的核心叙事也在此进一步清晰:LNG被定位为“从化石LNG—LBM—e-methane”的过渡燃料与长期路径,随着LBM进入“常态化加注”,这条路径开始从“路线图”变成可以加速起飞的“清晰跑道”。

在更长期的零碳目标上,报告将e-methane视为“下一阶段”关键拼图:其可利用现有LNG-ready基础设施实现导入,兼具能量密度与操作安全的连续性,从而降低船东与燃料端的再投资门槛。

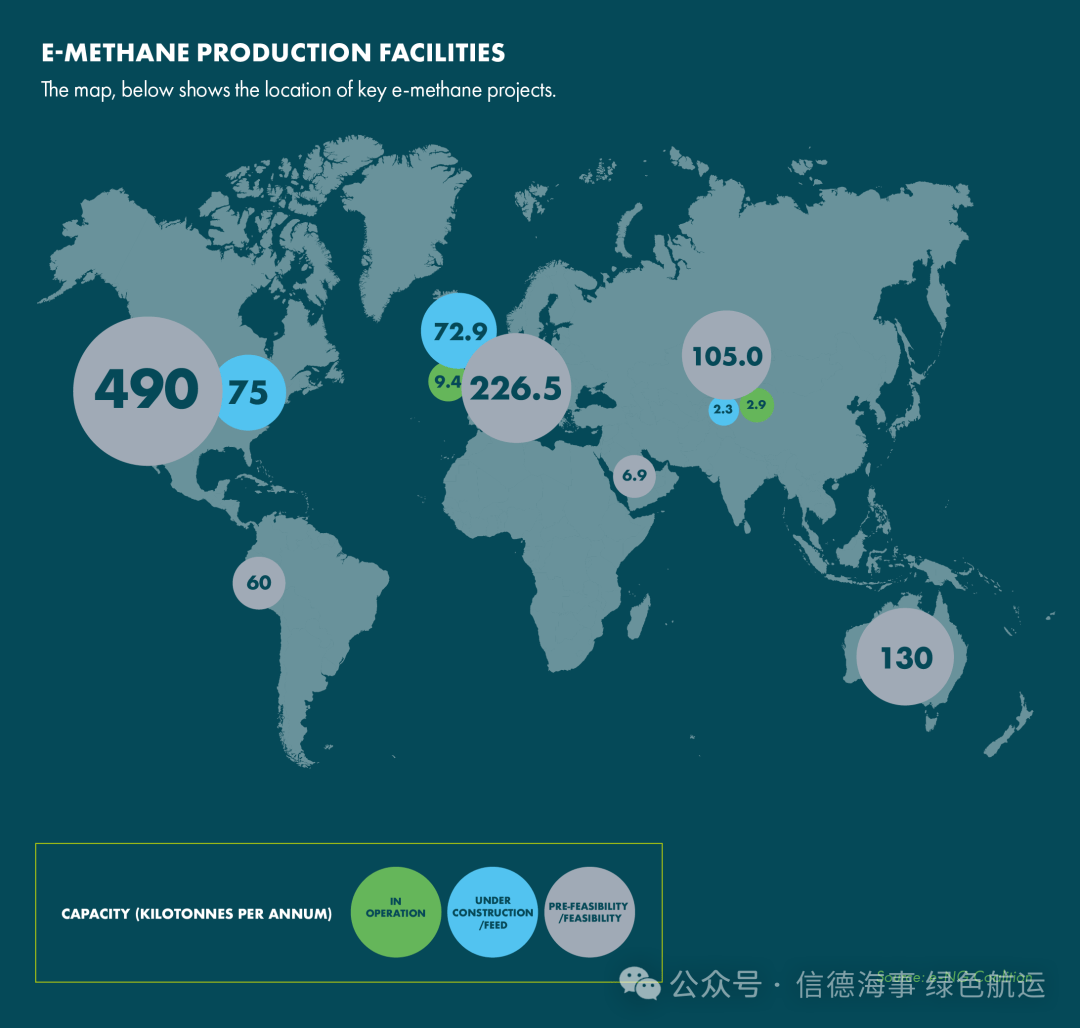

项目侧信号也在增强:报告称,e-methane开发已在欧洲、北美、南美、澳大利亚与亚洲多点推进,其中约15万吨/年的产能处于FEED阶段,另有约100万吨/年处于预可研/可研阶段。

进一步看,截至目前已有13个e-methane项目在运行(以欧洲试点为主,合计产能约12千吨/年LNG当量);同时,日本、意大利、法国等地有小型项目在建并计划于2026年启动;美国与芬兰的多个大项目预计在2028–2030年间进入投产窗口,而更大规模的百万吨级项目储备分布在美国、秘鲁、加拿大、澳大利亚、阿曼、中国、日本及欧洲多国。

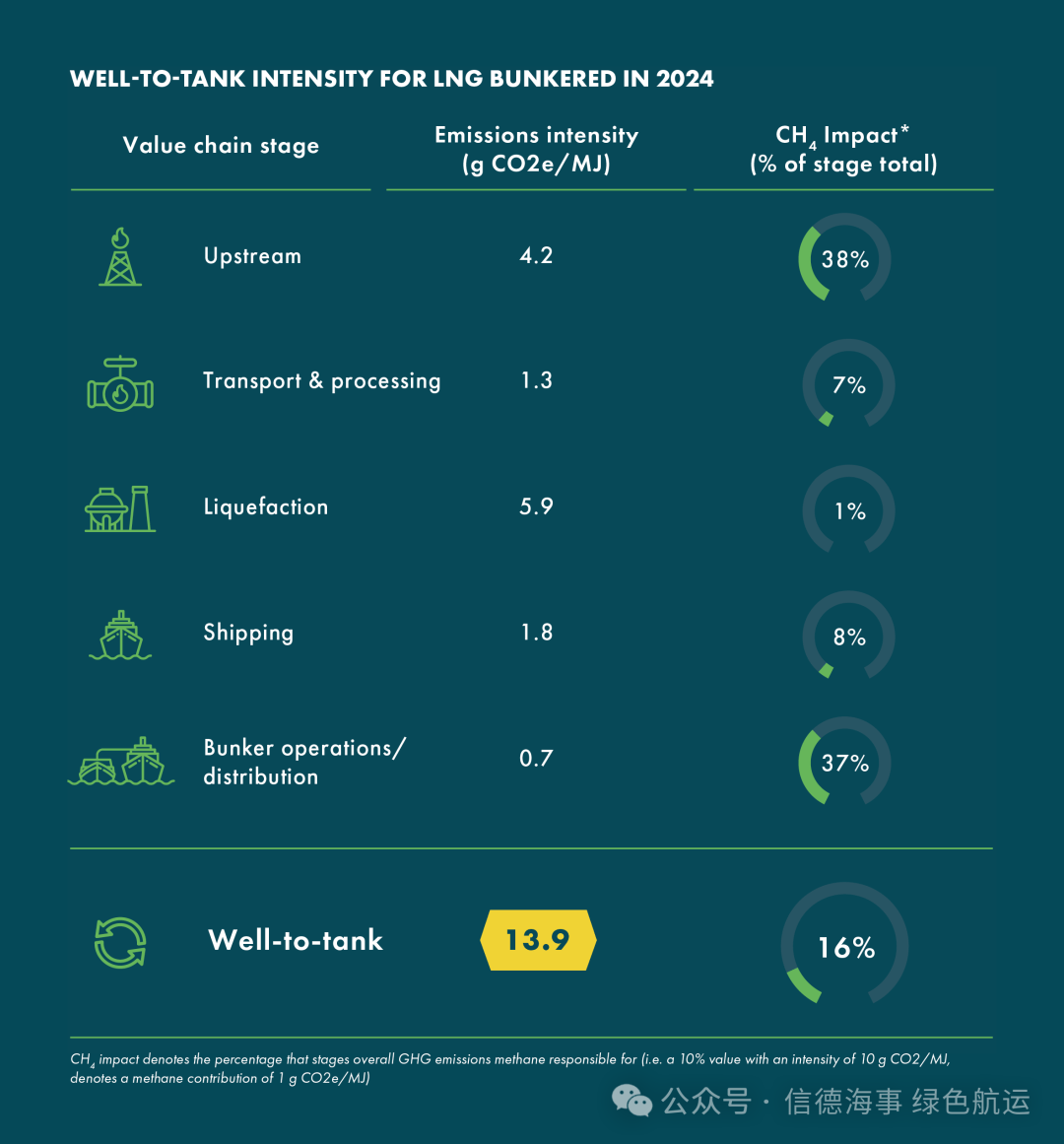

围绕LNG路径的长期争议焦点——甲烷排放(燃烧端“methane slip”与供应链“fugitive emissions”)——报告给出更强的技术与数据回应。

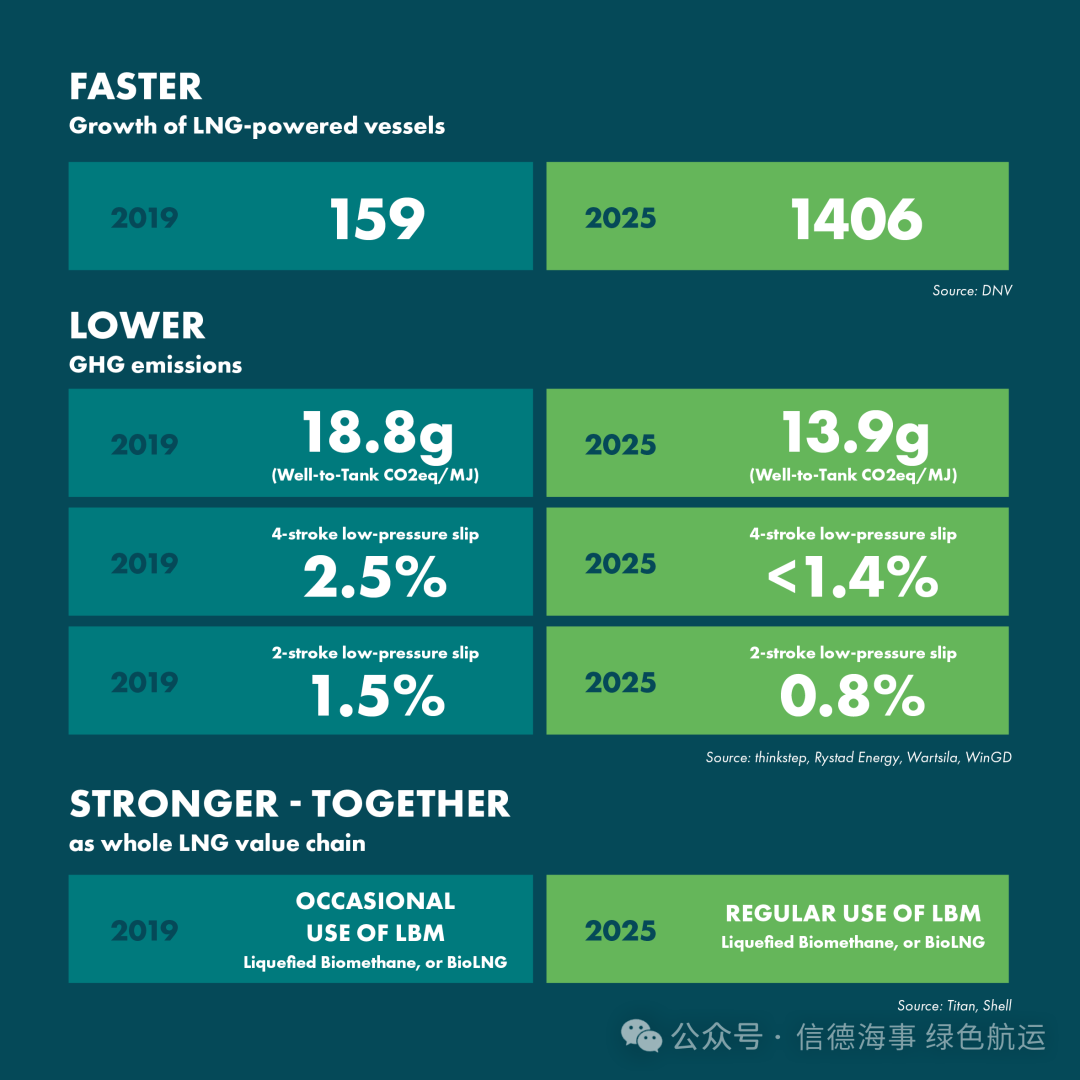

在发动机端,报告称低压奥托循环技术的methane slip仍需治理,但2019—2025年制造商已将2冲程相关排放从1.5%降至0.8%,4冲程从2.5%降至低于1.4%;SEA-LNG并重申其判断:methane slip有望在2030年前“得到有效解决”。

【投稿】【提供线索】【转载】请后台留言或电邮投稿,主题格式为【投稿】+文章标题,发送至邮箱。